12 avril 2017

En santé, des frais de gestion disparates d’une famille à l’autre

Selon le rapport annuel publié pour 2016 par la Direction de la recherche, des études, de l'évaluation et des statistiques (Drees) sur la situation financière des organismes complémentaires assurant une couverture santé, les frais de gestion représentent globalement 20 % des cotisations collectées.

| En 2015, les institutions de prévoyance ont affiché les charges les plus faibles (15 %), devant les mutuelles (20 %) puis les sociétés d’assurance (23 %). |

Ce sont les sociétés d’assurance qui ont les frais de gestion les plus élevés (23 % des cotisations) tandis que ces frais sont de 20 % pour les mutuelles et de 15 % pour les institutions de prévoyance, peut-on lire dans le rapport de la Drees publié en mars 2017. On entend par frais de gestion le traitement des feuilles de soin. En proportion des cotisations collectées, les frais de gestion sont de 22 % pour les contrats individuels et de 18 % pour les contrats collectifs. Ils enregistrent une hausse de 1 % de 2011 à 2015.

En termes d’acquisition (publicité, réseau commercial, ouverture de dossiers, …), les frais des sociétés d’assurance sont là aussi les plus élevés car ils sont évalués par la Drees à 120 € par contrat individuel. Les institutions de prévoyance et les mutuelles font mieux sur ce plan puisque ceux-ci sont respectivement de 55 € et de 34 € pour ce type de contrat. Sur le collectif, les sociétés d’assurance tiennent à nouveau le haut du pavé car les frais d’acquisition s’élèvent à 1 092 € par contrat contre 857 € pour les institutions de prévoyance et 392 € pour les mutuelles, soit un montant allant quasiment du simple au triple.

Les institutions de prévoyance bien placées

Le meilleur retour sur cotisation aux assurés est à rechercher auprès des institutions de prévoyance, avec 86 %. Cette proportion est de 81 % pour les mutuelles et de 75 % pour les sociétés d’assurance. Mais pour l’ensemble des catégories d’assureur, le retour sur cotisations est plus favorable vis-à-vis des contrats collectifs. En individuel, les mutuelles d’entreprise ou corporatistes offrent le meilleur retour sur cotisation.

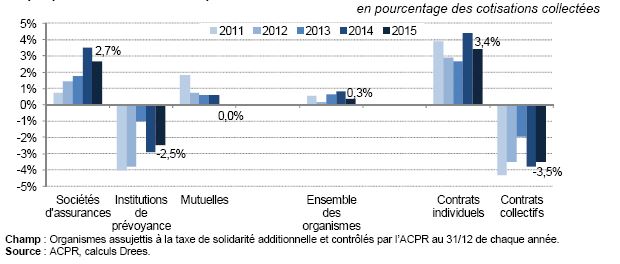

L’activité santé des institutions de prévoyance a été déficitaire en 2015 (- 153 M€, soit – 2,5 % des cotisations collectées). Elle l’est depuis plusieurs années du fait de cette spécialisation sur l’activité collective. Sans surprise, étant donné que ces organismes sont dévolus au collectif, cette typologie de contrats affiche des résultats techniques systématiquement inférieurs à ceux des contrats individuels.

Résultat technique en santé entre 2011 et 2015 exprimé en pourcentage des cotisations collectées

Un mouvement toujours effectif

Le mouvement de regroupement des mutuelles se poursuit : en cinq ans, 231 ont disparu. On en comptabilisait 488 en 2015. En revanche, le nombre d’institutions de prévoyance et de sociétés d’assurance a tendance à se stabiliser sur la dernière moitié de la décennie. On dénombrait ainsi 37 institutions de prévoyance en 2015 contre 53 en 2010 et 300 sociétés d’assurance en 2015 contre 357 cinq ans plus tôt.

Avec 53 %, le marché de l’assurance santé est détenu majoritairement par les mutuelles. La part de marché des sociétés d’assurance est en hausse de 1 % en 2015 à 29 % et les institutions de prévoyance représentaient 18 % de ce marché.

Enfin, de légers excédents ont été dégagés par les organismes en 2015 mais à un niveau moindre qu’en 2013 et 2014. Comme l’énonce la Drees, « cette baisse de la rentabilité s’explique par le fait que les prestations versées ont augmenté un peu plus vite que les cotisations. Toutefois, si les produits de l’assurance santé (notamment les cotisations collectées) sont plutôt réguliers chaque année, les charges (notamment les prestations versées) sont en revanche plus volatiles. ».