Tout comprendre

Le courtage d’assurances est une profession qui joue un rôle crucial dans le secteur de l’assurance. Les courtiers sont des intermédiaires indépendants qui agissent au nom de leurs clients pour les aider à trouver les meilleures solutions d’assurance adaptées à leurs besoins spécifiques. Contrairement aux agents d’assurance qui représentent une compagnie d’assurance spécifique, les courtiers travaillent avec plusieurs compagnies pour offrir une gamme plus large de produits à leurs clients. Leur objectif principal est de protéger les biens et les personnes en offrant des conseils d’experts et une assistance personnalisée tout au long du processus d’assurance.

Les intermédiaires en assurances

Il existe 4 catégories d’intermédiaires d’assurance prévues par la réglementation : agent général, courtier, mandataire d’assurance, mandataire d’intermédiaire d’assurance.

Est intermédiaire d’assurance, toute personne qui remplit les deux conditions suivantes :

- elle exerce une activité de distribution d’assurance,

- elle exerce cette activité contre rémunération.

La notion de rémunération est très large, et comprend :

- toute commission,

- tout honoraire,

- tout autre type de paiement,

- tout avantage de toute nature (économique ou autre).

Il est possible de s’inscrire dans plusieurs catégories, sous le même numéro ORIAS.

A la différence du courtier d’assurances, un agent général est mandaté par une compagnie d’assurance pour distribuer exclusivement les produits de cette dernière. Un agent général est ainsi rémunéré par la compagnie d’assurance, quand le courtier est lui rémunéré par son client.

Le mandataire d’assurance et le mandataire d’intermédiaire d’assurance est un apporteur d’affaires. Sa mission peut inclure l’encaissement des cotisations ainsi que, en assurance vie, la remise des fonds aux assurés ou bénéficiaires. Elle exclut cependant la gestion des contrats d’assurance et le règlement des sinistres. Cette activité est bien souvent exercée à titre annexe.

L’ORIAS

L’accès à la profession de courtier est strictement réglementé. Il est impératif de faire une demande d’immatriculation auprès de l’ORIAS avant tout commencement d’activité.

QU’EST-CE QUE L’ORIAS ?

L’ORIAS a pour mission d’immatriculer les intermédiaires d’assurance. Avant de procéder à cette immatriculation, il vérifie que l’ensemble des conditions d’accès à la profession sont bien remplies : adhésion à une association professionnelle, capacité professionnelle et honorabilité des dirigeants, souscription d’une assurance responsabilité civile professionnelle et, si les conditions sont réunies, souscription d’une garantie financière.

Il est impératif de s’immatriculer avant tout commencement d’activité.

LIENS UTILES

L’inscription ou immatriculation auprès de l’ORIAS

Les formalités d’inscription s’effectuent en ligne. Les pièces à produire devront être téléchargées pour justifier des conditions liées à votre activité. Cette inscription (ou immatriculation) doit être renouvelée annuellement, au plus tard au 1er mars. Le renouvellement s’effectue en ligne avec la production des pièces demandées (justificatif de responsabilité professionnelle, de garantie financière, etc.) Ce renouvellement doit impérativement être réalisé, à défaut, le courtier sera radié et ne pourra plus exercer sa profession jusqu’à régularisation.

La liste des pièces à joindre pour déposer votre dossier est disponible sur le site de l’ORIAS.

LIENS UTILES

COMMENT OBTENIR UN NUMÉRO ORIAS ?

Les formalités d’inscription s’effectuent en ligne. Les pièces à produire devront être téléchargées pour justifier des conditions liées à votre activité.

LIENS UTILES

Les secteurs d’activité

Dans le domaine du courtage d’assurances, il existe une variété d’activités et de métiers, contribuant à apporter une protection complète et efficace aux clients. Parmi les activités les plus courantes, on trouve les courtiers en assurance de biens et de personnes, qui travaillent avec les particuliers, les professionnels et les entreprises pour trouver des polices d’assurance adaptées à leurs besoins. Il existe aussi les courtiers en réassurance, qui aident les compagnies d’assurance à transférer une partie de leurs risques à d’autres assureurs. Enfin, il y a les courtiers spécialisés dans des domaines spécifiques tels que l’assurance vie, l’assurance crédit ou l’assurance affinitaire.

Risques IARD

L’expression (IARD) recouvre les risques d’Incendies, d’Accidents et Risques Divers par opposition aux accidents de personnes. Il s’agit donc essentiellement de la protection des biens, des locaux, des véhicules, du matériel, ou des machines… Les contrats varient évidemment selon que l’assuré est un individu ou une entreprise. Là encore, l’offre est abondante et l’intervention d’un courtier est utile pour analyser le risque et trouver la police d’assurances le mieux adaptée.

Pour les entreprises et les professionnels

Les risques encourus par une entreprise sont nombreux : bâtiments, véhicules, machines, responsabilité civile, santé du personnel, chômage des dirigeants, perte d’exploitation, risques d’impayés, etc… et l’intervention d’un courtier indépendant s’avère indispensable, tant pour choisir « la » ou « les » compagnie(s) qui prendront ces risques en charge, que pour rédiger les contrats et en préciser les clauses.

Parmi les garanties IARD, l’assurance Responsabilité Civile Professionnelle (ou « RC Pro ») a pour vocation de couvrir les risques consécutifs à des activités ou à des prestations d’ordre intellectuel : bureau d’études, laboratoires, sociétés d’ingénierie, SSII, consultants et conseils, experts comptables, architectes, avocats, notaires, médecins, etc. Elle prend en charge les conséquences de fautes professionnelles, d’erreurs, d’omissions, d’oublis ou de négligences, de pertes ou destructions de pièces ou de documents confiés… L’intervention d’un courtier est indispensable, tant pour définir les risques que pour choisir la compagnie et établir la police.

Pour les particuliers

Un courtier d’assurances peut accompagner un particulier dans le choix pour la meilleure protection de ses biens. Cela va concerner l’assurance habitation, l’assurance automobile mais également si le particulier est propriétaire d’un bien immobilier qu’il met en location la garantie loyers impayés.

Une assurance habitation couvre non seulement l’habitation proprement dite (incendie, tempête…) et son éventuelle reconstruction, à l’identique ou pas, mais aussi le vol et la responsabilité du chef de famille en cas de dommage à des tiers.

Par exemple, pour l’assurance automobile ou moto, le courtier va comparer les offres qui correspondent le mieux à la situation de son client et saura, par exemple, trouver le meilleur contrat dans trois cas particuliers : voiture de collection, moto sportive, jeune conducteur ou malus important.

Les garanties dites IARD comprennent aussi l’assurance pour les animaux de compagnie.

Assurance de personnes (santé, prévoyance)

En santé, l’Assurance maladie prend en charge une partie des frais de santé engagés par les assurés. Elle intervient également en matière de prévoyance pour maintenir un niveau de revenu minimum comme dans le cas du versement d’indemnités journalières en cas d’arrêt de travail. À ce premier niveau, s’ajoute un second niveau, dit complémentaire, où coexistent trois types d’intervenants : les sociétés d’assurances, les mutuelles et les institutions de prévoyance.

Ce second niveau ressort du droit privé et donc d’un contrat souscrit à titre collectif, c’est-à-dire s’appliquant à l’ensemble des salariés d’une entreprise, ou à titre individuel. Le courtier d’assurances peut accompagner entreprises, professionnels et particuliers dans le choix de leur protection sociale.

Pour les entreprises

Le courtier d’assurances est un interlocuteur privilégié pour les entreprises en matière de protection sociale. Acteur de terrain, au fait des préoccupations de ses clients, il connaît également parfaitement la réglementation applicable en matière de protection sociale. Il est à même de recherche le niveau de garanties tant en santé qu’en prévoyance répondant à la fois au contexte de l’entreprise (secteur d’activité, exposition aux risques, etc.) qu’aux attentes des salariés. Le chef d’entreprise peut se reposer sur un courtier d’assurances pour offrir à ses salariés une protection sociale adaptée et conforme à la réglementation.

Pour les particuliers et les professionnels

Au moment de souscrire une complémentaire santé individuelle, un courtier spécialisé aide son client à faire le point sur ses besoins actuels et à mettre l’accent sur les postes de soins pour lesquelles il souhaite un bon niveau de remboursement : optique, dentaire, hospitalisation, cures thermales, médecine douce, etc. En fonction d’accords spécifiques conclus auprès des compagnies d’assurances partenaires, le courtier d’assurances peut faire bénéficier ses clients de garanties santé préalablement négociées et plus avantageuses que celles que l’assuré aurait pu trouver seul.

Outre les contrats individuels en santé, la prévoyance individuelle, c’est l’assurance de disposer, en cas d’évènement grave, d’un revenu complémentaire aux indemnités versées par la Sécurité Sociale, permettant à l’assuré ou à son conjoint de maintenir son niveau de vie. Elle inclut par exemple l’assurance décès, les indemnités journalières en cas d’incapacité de travailler, l’assurance invalidité, la rente éducation, l’assurance obsèques.

Construction

Le courtier spécialiste en assurance construction accompagne les professionnels et les particuliers qui ont un projet de construction, pour tous les contrats d’assurance qui leur sont nécessaires. En spécialiste, il analyse le chantier, l’existant à protéger, les garanties indispensables à la sécurité et au respect des obligations légales, ainsi que la responsabilité des différents corps de métiers les uns par rapport aux autres.

Scrutant en permanence le marché de l’assurance, il peut s’appuyer sur un panel d’experts appartenant aux compagnies les mieux adaptées.

Assurance-crédit

Il s’agit d’une assurance qui garantit la prise en charge de tout ou partie des échéances de remboursement ou du capital restant dû d’un crédit en cas de survenance d’événements qui empêcheraient l’emprunteur de faire face à ses engagements. (décès, perte d’autonomie, invalidité, incapacité temporaire de travail ou perte d’emploi).

Pour les entreprises

Il s’agit de garantir le paiement de ses factures ou de se protéger contre les risques d’impayés. Le courtier d’assurances spécialisé est un allié indispensable pour l’entreprise sur ces questions d’assurance crédit et de risque client ; près de 80 % du marché est en effet distribué via le courtage.

Pour les particuliers

Il s’agit le plus souvent de de garantir le remboursement d’un emprunt, immobilier par exemple. En effet, toute personne qui souscrit un crédit afin de réaliser un projet immobilier, doit également souscrire une assurance spécifique qui garantit à l’organisme prêteur qu’il continuera à percevoir le remboursement du crédit en cas d’incapacité de l’emprunteur, (décès, chômage, maladie invalidante…). Il existe aujourd’hui sur le marché de très nombreux types de contrat d’assurance, aux garanties et modalités diverses. Le courtier en assurance de prêt immobilier joue un rôle fondamental pour déterminer quel contrat est le plus intéressant en fonction des besoins de son client.

Épargne retraite, épargne salariale et assurance vie

Le passage de la vie active à la retraite impliquant le plus souvent une importante diminution de revenus, il est sage de consacrer une part de ses revenus d’actif à la constitution d’une épargne qui viendra compléter la retraite. C’est un domaine dans lequel les banques, les entreprises et l’Etat ont fait preuve d’une grande imagination : l’offre est pléthorique et ses aspects fiscaux sont, eux aussi, complexes et nombreux ; un courtier spécialiste saura dégager du maquis des offres, le contrat le mieux adapté à la situation particulière de son client. Il saura par ailleurs accompagner les entreprises devant mettre en place des dispositifs d’épargne collective au sein de l’entreprise et faire le choix des contrats les plus pertinents selon la taille et l’activité de l’entreprise.

Grands risques

Un « grand risque » est un concept qui peut recouvrir diverses acceptations, pouvant être cumulatives. Il s’agit donc d’une affaire (c’est-à-dire d’un assuré, ou groupe d’assurés) présentant au moins une des caractéristiques suivantes :

- Une dimension internationale.

- Un niveau d’engagement ou de volatilité qui nécessite un partage du risque que ce soit horizontalement (coassurance) et/ou verticalement (montage en lignes).

- Une nature critique ou complexe. Par exemple, un risque climatique critique de 100 millions d’euros est plus un « grand risque » qu’un risque incendie dans un immeuble de bureaux pour un montant identique. Cette notion de criticité doit entrer en ligne de compte dans l’appréciation des grands risques.

- Et bien évidemment la taille de l’affaire, en termes de chiffre d’affaires, de nombre de salariés ou de capitaux assurés. Mais là, on reboucle avec la définition précitée du code des assurances.

Les « grands risques » sont liés le plus souvent à des catastrophes climatiques exceptionnelles (inondations…), ou à des accidents de grande ampleur (catastrophe aérienne par exemple). Les attaques cyber, l’annulation d’événement ou l’assurance d’œuvres d’art peuvent être rattachées à cette appellation. Là encore, l’évaluation préalable du risque est essentielle, mais aussi la couverture de ce risque, non seulement par des compagnies d’assurances, mais aussi de réassurance. Le courtier d’assurances par son expertise accompagne efficacement ses clients pour se prémunir sur ces risques.

Transport maritime et terrestre

Les questions d’assurance transport en général, et maritime en particulier, sont particulièrement complexes du fait qu’il s’agit de couvrir trois risques :

- le risque encouru par la marchandise transportée,

- le risque encouru par le véhicule transporteur (navire, avion, camion…)

- le risque encouru par le transporteur (armateur, chargeur, affréteur, commissionnaire de transport…) vis-à-vis des tiers en cas d’accident.

L’intervention d’un courtier, de préférence spécialisé, est indispensable, tant pour analyser les risques, que pour négocier avec les compagnies le contrat le mieux adapté.

Assurance affinitaire

L’assurance affinitaire est une offre d’assurance complémentaire que les entreprises proposent à leurs clients et dont la souscription se fait au moment de l’achat d’un bien de consommation ou d’un événement précis. Facultative, elle peut être souscrite par le client final ou intégralement prise en charge par le distributeur, qui l’offre alors à ses clients.

Les exemples sont nombreux

- une garantie casse, panne et vol pour un produit technologique ;

- une garantie casse pendant le transport, l’installation et l’utilisation pour un produit électroménager ;

- une assurance annulation ou une assistance rapatriement pour un voyage ;

- une garantie panne, crevaison ou rachat de franchise pour une voiture…

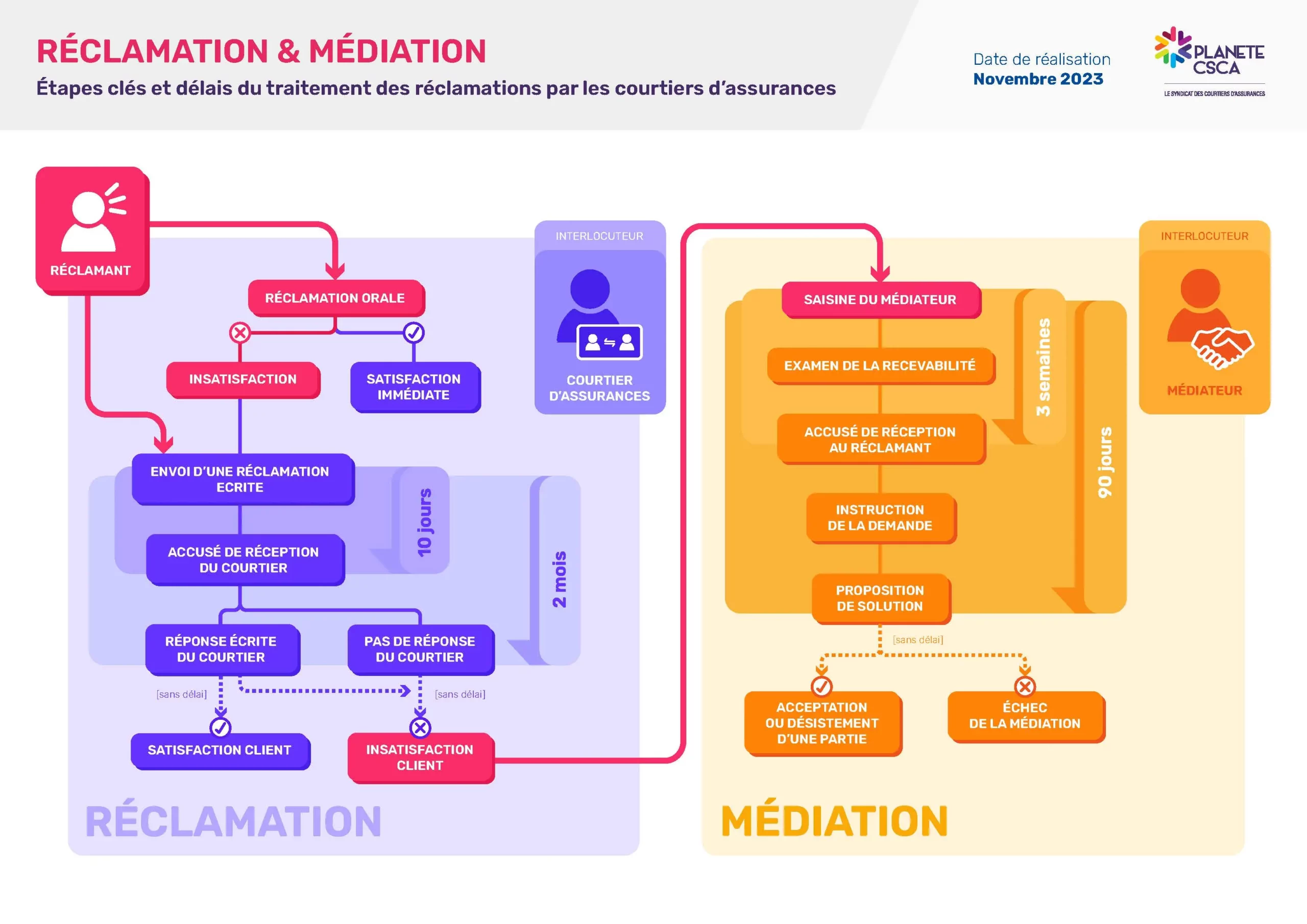

La médiation

Depuis le 1er janvier 2016, tout professionnel doit communiquer clairement à ses clients particuliers le service de médiation que ceux-ci peuvent saisir en cas de litige avec ce professionnel. À ce titre, le code des assurances (articles L521-2 et R521-1) et l’ACPR précisent que les courtiers d’assurance sont tenus d’indiquer les coordonnées du médiateur compétent dans leur document d’entrée en relation, dans leurs locaux et sur leur site internet. Même si ce n’est pas obligatoire, nous vous conseillons de mentionner le service de médiation compétent dans votre signature mail.

Par ailleurs, la réforme du courtage (loi n°2021-402 du 8 avril 2021) entrée en vigueur le 1er avril 2022 impose aux associations professionnelles agréées par l’ACPR de proposer un service de médiation à leurs membres. À ce titre, si vous utilisiez les services de médiation proposés dans le cadre de votre adhésion à PLANETE CSCA, vous devez mettre à jour vos documents avec les nouvelles coordonnées.

PLANETE CSCA vous recommande donc de prendre attache avec votre association professionnelle afin d’obtenir les coordonnées de votre médiateur et de satisfaire aux exigences réglementaires d’information à votre clientèle. Vous trouverez ci-dessous un modèle de mentions à faire figurer sur vos différents supports :

« En cas de réclamation vous pouvez-vous adresser à [coordonnées du service interne de réclamation du cabinet de courtage]

En cas d’échec de votre réclamation dans un délai de deux mois à compter de son envoi, vous pouvez saisir le médiateur compétent en vous adressant à [coordonnées du médiateur compétent] ».

Pour ceux qui ont rejoint l’association d’autorégulation ENDYA :

ENDYA ayant retenu les services de la Médiation de l’Assurance vous pouvez reprendre les informations ci-dessous :

« En cas de réclamation vous pouvez-vous adresser à [coordonnées du service interne de réclamation du cabinet de courtage]

En cas d’échec de votre réclamation dans un délai de deux mois à compter de son envoi, vous pouvez saisir le médiateur compétent en vous adressant à La Médiation de l’Assurance TSA 50110 75441 Paris Cedex 09 – le.mediateur@mediation-assurance.org ».